Etat de l'économie de la France en octobre 2009

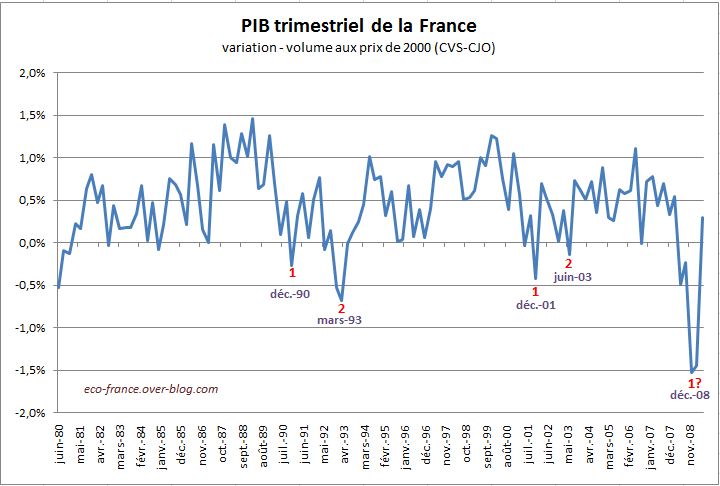

Le PIB est reparti à la hausse au deuxième trimestre, mettant fin à la récession officielle.

Cependant, l'exemple des deux crises précédentes incite à la prudence :

La récession de fin 90-début 91 est suvie deux ans plus tard par la récession de 1993. La récession de fin 2001-début 2002 est suivie par une nouvelle récession mi 2003, 18 mois plus tard. Ce sont des récessions dites "en W". Le scénario que je privilégie cette fois ci est le même, avec une petite reprise en 2010, et une rechute en 2011 lorsque l'état français aura épuisé ses cartouches et sera obligé de réduire les déficits.

____________________________________________________________________________________________

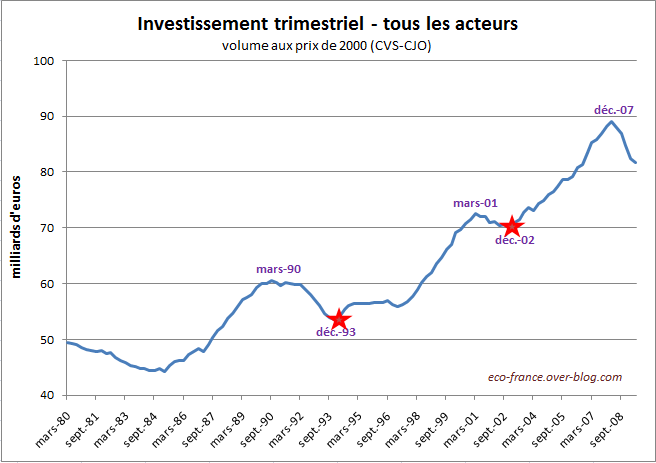

La composante investissement du PIB est la plus intéressante :

L'investissement, c'est la confiance en l'avenir. Son retournement est continue pendant toute la période 91-93, et réunit en une seule les deux récessions vu sur le graphique du PIB. Il en va de même pour la récession de 2001-2003. On voit également que la période 93-97 de relative stagnation économique correspond à une stagnation de l'investissement.

Au deuxième trimestre 2009, l'investissement continue de chuter, à un rythme moins rapide. Cela renforce ma conviction que la reprise du T2 2009 est temporaire. La vraie reprise n'interviendra que lorsque l'investissement repartira à la hausse.

____________________________________________________________________________________________

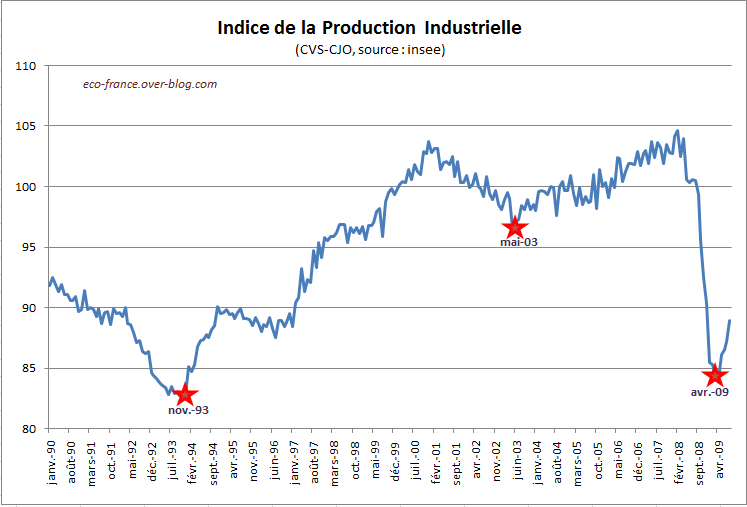

L'indice de la production industrielle apporte un complément d'information intéressant :

La fin de la chute de la production industrielle est intervenue en toute fin de récession lors des deux épisodes précédents. Si le même schéma s'applique ici, la crise est terminée depuis avril !

Je pense cependant que le scénario est un peu différent cette fois-ci. La chute de la production a été tellement rapide et violente que le rebond était quasiment acquis, dès lors que les états ont dégagé les moyens de maintenir la consommation à un niveau proche de son plus haut.

____________________________________________________________________________________________

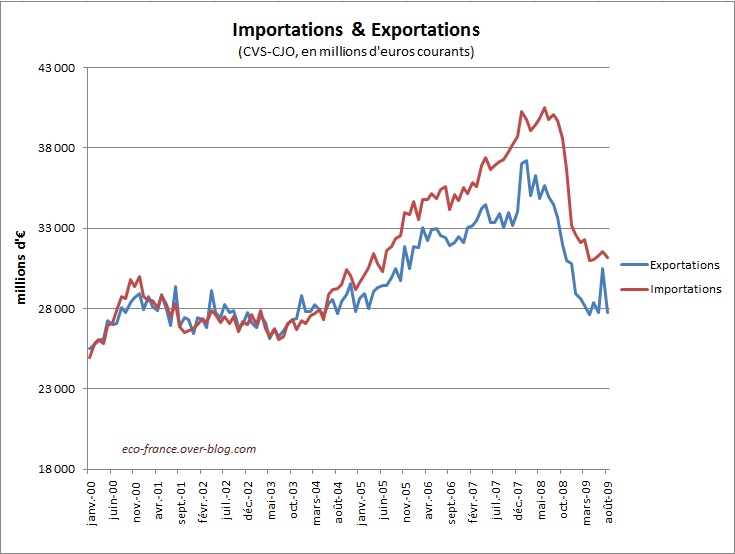

La période précédent la crise avait été marquée par une explosion des échanges extérieurs. Si la chute des importations et des exportations semble enrayée, elles stagnent depuis quelques mois à un niveau "pré-bulle" :

Il est possible qu'il s'agisse d'une évolution de long terme. L'Occident qui s'endette toujours plus pour acheter en Chine toujours plus de produits, c'est peut être du passé. Il faudra surveiller les évolutions des monnaies. Si la Chine décide de lâcher le dollar, alors ce sera effectivement la fin d'un certain mode de fonctionnement du monde.

____________________________________________________________________________________________

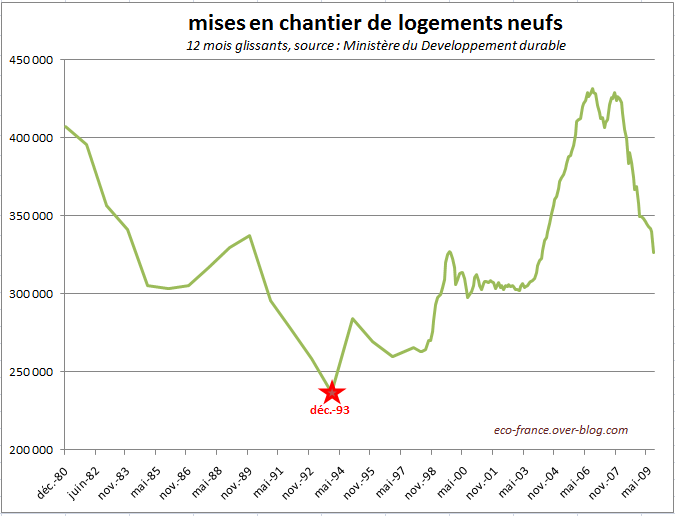

L'immobilier est particulièrement touché par la fin de la bulle du crédit. Pour l'instant, le marché est en baisse (mises en chantier, nombre de transactions, prix) :

Seul point positif, la chute de la production de nouveaux crédits immobilier est peut-être en train de s'arrêter en septembre.

Je ne pense pas que la bulle du crédit pourra repartir cette fois-ci. Si j'ai raison, les prix devraient corriger d'au minimum 40% en euros constants (soit la majeure partie de l'augmentation des dernières années, achetée à coût de dettes).

____________________________________________________________________________________________

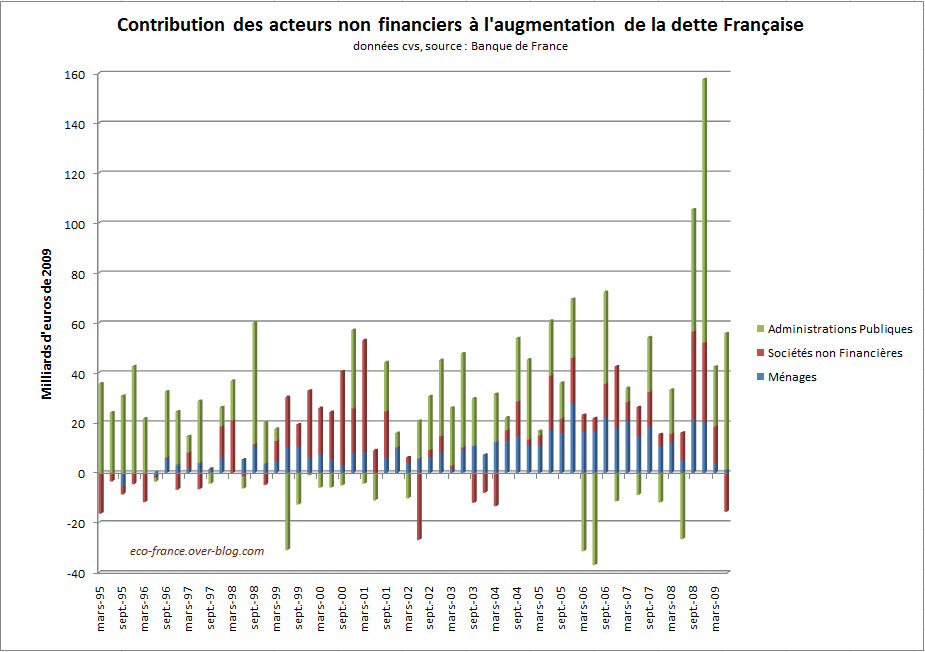

Comment parler de bilan, sans parler de dettes ? En effet, c'est le coeur de la crise.

Alors que l'augmentation de la dette des entreprises était le moteur de la croissance des années 98-2000 (en rouge), celle des ménages (en bleu) le moteur de la croissance des années 2004-2007, les administrations publiques ont pris le relais en 2009.

C'est grâce à un déficit abyssal du budget de l'état que l'économie a pu repartir au deuxième trimestre :

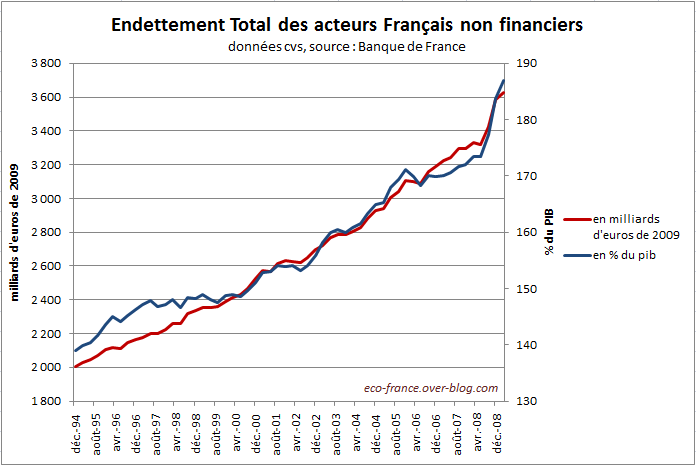

Cette situation est intenable sur le long terme, car la dette atteint des niveaux insoutenables :

Deux scénarios possibles (parmi d'autres) :

- un budget de rigueur dès 2011, avec un retour de la récession, et une sortie de crise définitive vers 2012-2013

- pas de rigueur, une rapide dégringolade des comptes publiques pour arriver à la situation du Japon. Risque de faillite de l'état à l'horizon 2013-2014, avec une "vraie" crise de 29 à la clé (l'exemple récent de l'Argentine montre que c'est tout à fait possible)

____________________________________________________________________________________________

Pour finir ce tour d'horizon, il nous reste à parler du chômage :

Le chômage est un indicateur "en retard". Il continue d'augmenter bien après la fin de la récession. On devrait donc connaître encore au minimum quelques trimestres d'augmentation.

Cependant, l'exemple des deux crises précédentes incite à la prudence :

La récession de fin 90-début 91 est suvie deux ans plus tard par la récession de 1993. La récession de fin 2001-début 2002 est suivie par une nouvelle récession mi 2003, 18 mois plus tard. Ce sont des récessions dites "en W". Le scénario que je privilégie cette fois ci est le même, avec une petite reprise en 2010, et une rechute en 2011 lorsque l'état français aura épuisé ses cartouches et sera obligé de réduire les déficits.

____________________________________________________________________________________________

La composante investissement du PIB est la plus intéressante :

L'investissement, c'est la confiance en l'avenir. Son retournement est continue pendant toute la période 91-93, et réunit en une seule les deux récessions vu sur le graphique du PIB. Il en va de même pour la récession de 2001-2003. On voit également que la période 93-97 de relative stagnation économique correspond à une stagnation de l'investissement.

Au deuxième trimestre 2009, l'investissement continue de chuter, à un rythme moins rapide. Cela renforce ma conviction que la reprise du T2 2009 est temporaire. La vraie reprise n'interviendra que lorsque l'investissement repartira à la hausse.

____________________________________________________________________________________________

L'indice de la production industrielle apporte un complément d'information intéressant :

La fin de la chute de la production industrielle est intervenue en toute fin de récession lors des deux épisodes précédents. Si le même schéma s'applique ici, la crise est terminée depuis avril !

Je pense cependant que le scénario est un peu différent cette fois-ci. La chute de la production a été tellement rapide et violente que le rebond était quasiment acquis, dès lors que les états ont dégagé les moyens de maintenir la consommation à un niveau proche de son plus haut.

____________________________________________________________________________________________

La période précédent la crise avait été marquée par une explosion des échanges extérieurs. Si la chute des importations et des exportations semble enrayée, elles stagnent depuis quelques mois à un niveau "pré-bulle" :

Il est possible qu'il s'agisse d'une évolution de long terme. L'Occident qui s'endette toujours plus pour acheter en Chine toujours plus de produits, c'est peut être du passé. Il faudra surveiller les évolutions des monnaies. Si la Chine décide de lâcher le dollar, alors ce sera effectivement la fin d'un certain mode de fonctionnement du monde.

____________________________________________________________________________________________

L'immobilier est particulièrement touché par la fin de la bulle du crédit. Pour l'instant, le marché est en baisse (mises en chantier, nombre de transactions, prix) :

Seul point positif, la chute de la production de nouveaux crédits immobilier est peut-être en train de s'arrêter en septembre.

Je ne pense pas que la bulle du crédit pourra repartir cette fois-ci. Si j'ai raison, les prix devraient corriger d'au minimum 40% en euros constants (soit la majeure partie de l'augmentation des dernières années, achetée à coût de dettes).

____________________________________________________________________________________________

Comment parler de bilan, sans parler de dettes ? En effet, c'est le coeur de la crise.

Alors que l'augmentation de la dette des entreprises était le moteur de la croissance des années 98-2000 (en rouge), celle des ménages (en bleu) le moteur de la croissance des années 2004-2007, les administrations publiques ont pris le relais en 2009.

C'est grâce à un déficit abyssal du budget de l'état que l'économie a pu repartir au deuxième trimestre :

Cette situation est intenable sur le long terme, car la dette atteint des niveaux insoutenables :

Deux scénarios possibles (parmi d'autres) :

- un budget de rigueur dès 2011, avec un retour de la récession, et une sortie de crise définitive vers 2012-2013

- pas de rigueur, une rapide dégringolade des comptes publiques pour arriver à la situation du Japon. Risque de faillite de l'état à l'horizon 2013-2014, avec une "vraie" crise de 29 à la clé (l'exemple récent de l'Argentine montre que c'est tout à fait possible)

____________________________________________________________________________________________

Pour finir ce tour d'horizon, il nous reste à parler du chômage :

Le chômage est un indicateur "en retard". Il continue d'augmenter bien après la fin de la récession. On devrait donc connaître encore au minimum quelques trimestres d'augmentation.